Ein solides, aber auch volatiles Kapitalmarktjahr 2022

Die weitere Entwicklung von Corona ist unsicher. Dennoch nimmt sein Schrecken für die Aktienmärkte ab. Man wird mit dem Virus leben müssen und der Umgang mit ihm wird immer professioneller. So nimmt die Politik Abstand von generellen Lockdowns, um schädliche Konjunkturverläufe und soziale Folgen zu minimieren. Im Übrigen bleiben die Notenbanken trotz zwischenzeitlich verbaler Stabilitätsbekundungen treue Aktienfreunde. Auf mehr Schwankungsbreite müssen sich die Anleger allerdings einstellen.

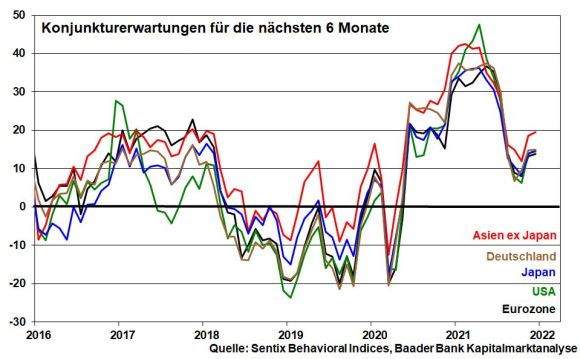

Konjunktur: Ab Frühjahr geht es bergauf

Zwar könnte sich die Normalisierung der Lieferketten als wirtschaftliche Achillesferse durch Corona-bedingte Transportbeschränkungen zwischenzeitlich verzögern. Doch wird es in Deutschland, den USA und China nur zu regionalen und zielgerichteten Lockdowns gegen neue Virus-Varianten kommen. Die wirtschaftlichen Erholungsprozesse will man keinesfalls riskieren, auch um nachfolgende soziale Probleme zu vermeiden. Und tatsächlich setzt sich die Stabilisierung der Konjunkturerwartungen – laut Investment-Beratungsfirma Sentix – für die nächsten sechs Monate in allen Weltregionen fort.

Unabhängig davon stehen mit Dekarbonisierung und Digitalisierung gleich zwei starke und nachhaltige Wachstumstreiber zur Verfügung, die die Aktienmärkte langfristig fundamental stützen.

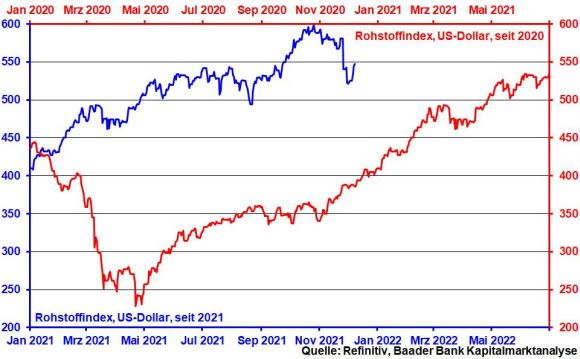

Rohstoffe: Die Bäume wachsen hoch, aber nicht in den Himmel

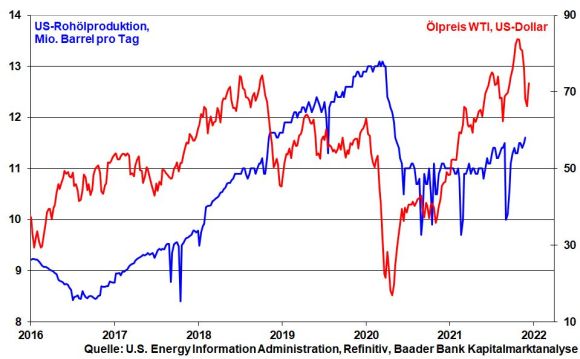

Nach der in diesem Jahr fast panischen Rohstoffnachfrage ist 2022 – auch aufgrund zunehmend abgeschlossener Lagerwiederauffüllung – mit einer allmählichen Normalisierung zu rechnen. Allen voran werden die Opec-Länder und Russland mit vorausschauender Produktionssteuerung eine Stabilisierung der Energiepreise anstreben. Die Ölförderländer haben kein Interesse daran, den Ast abzusägen auf dem sie sitzen, indem sie über wucherhafte Ölpreise den globalen Konjunkturaufschwung torpedieren und damit die nachfolgende Ölnachfrage mindern. Ohnehin fürchtet man bei Margenverbesserung eine umfassende Wiedergeburt der Fracking-Alternative in Amerika, wo sich die Ölförderung im kommenden Jahr in der Tat weiter erholen wird.

Bei Industriemetallen bleibt die Nachfrage mit Blick auf den globalen Trend zum Klimaschutz grundsätzlich hoch. Zur Produktion von emissionsfreien Generatoren, Motoren und Computerchips werden gut leitende und leicht zu verarbeitende Metalle verwendet. Im Fokus steht vor allem Aluminium. Ein immer besseres Angebot bremst jedoch den Preisauftrieb.

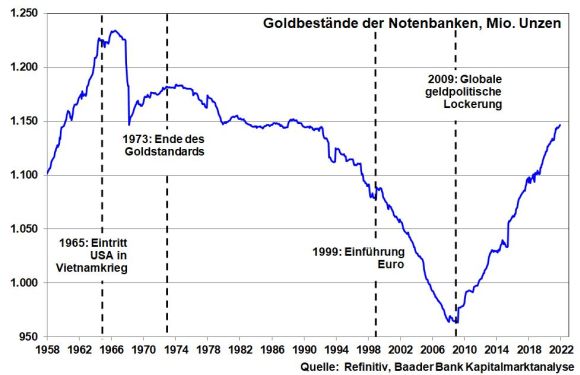

Um Gold muss man sich keine Sorgen machen. Zwar hält ein gewisser Inflationsdruck Ängste vor Liquiditätsdrosselungen und Leitzinserhöhungen aufrecht. Doch bleiben negative Realzinsen und die weiter steigende Überschuldung nachhaltige Preistreiber. Zudem hält die Diversifizierungspolitik der Notenbanken aus z.B. Indien, Brasilien oder Russland in das sachkapitalistischste aller Anlagegüter unvermindert an, um die Abhängigkeit von US-Staatspapieren zu mildern.

Inflation: Die Spitzen werden getrimmt

In Amerika und Europa wird spätestens im Frühjahr der Preisgipfel überschritten. Zudem mildert der Zeitablauf den Inflationsdruck: Preissteigerungen sind relative Betrachtungen, denn man vergleicht das aktuelle Preisniveau mit dem vor 12 Monaten. Selbst wenn Rohstoffpreise und Frachtraten auf ihren derzeit hohen Niveaus verharrten, würden sich 2022 deutliche Preisentspannungen zeigen.

Grundsätzlich wird die Preissteigerung oberhalb jener vor Corona verharren. Dafür sprechen die robuste Rohstoffnachfrage, potenzielle Steuererhöhungen, der Fokus der Politik auf höhere Löhne, der Fachkräftemangel und zunehmende Klimaschutzauflagen.

Geldpolitik: Die Fed macht es vor, aber die EZB nicht nach

Auch im nächsten Jahr ist keine für die Finanzmärkte wirklich Furcht einflößende Geldpolitik zu erwarten. Die Inflationsberuhigung nimmt der internationalen Geldpolitik viel restriktive Arbeit ab, auch mit Blick auf das Narrativ der EZB einer vorübergehenden Preisbeschleunigung. Auch Corona-bedingte Konjunkturbehinderungen werden Fed & Co. zur Zurückhaltung bewegen. So wird die US-Notenbank zwar die Drosselung ihrer Anleihenkäufe wie geplant im Juni beenden, aber netto keine Liquidität entziehen. Zu einer Leitzinserhöhung der Fed kommt es frühestens im Juli 2022. Selbst wenn diese frühzeitiger erfolgt, beschreibt dies nicht das Szenario einer dramatischen Zinswende. Denn wer früher anfängt, hört auch früher wieder auf. Wenn auch die Dynamik nachlässt, bleibt die US-Geldpolitik dennoch weiter konjunktur- und finanzmarktfreundlich.

Die EZB setzt in Abgrenzung zum Tapering der Fed ohnehin nur auf „Rekalibrierung“: Nach planmäßigem Ende ihres pandemischen Notprogramms (PEPP) im März 2022 ist mit einer Erhöhung konventioneller Aufkäufe (PSPP) zu rechnen.

Insgesamt laufen Fed und EZB der inflationären Entwicklung hinterher wie der Hase dem Igel, ohne ihn jemals zu schlagen bzw. schlagen zu wollen. Denn eine Inflation, die oberhalb der Kreditzinsen und Anleiherenditen liegt und so den Trend negativer Realzinsen fortschreibt, frisst überbordende Staatsverschuldung auf.

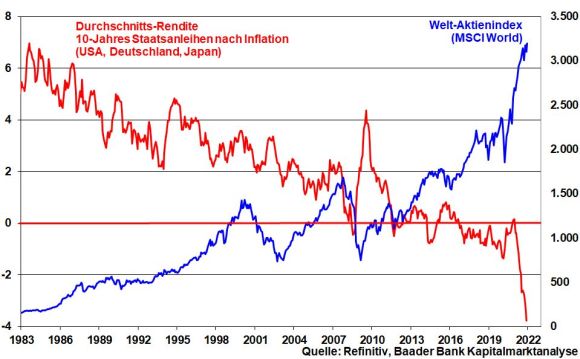

Insofern ist die Nach-Inflations-Rendite 10-jähriger Staatspapiere aus der Eurozone und den USA keine attraktive Alternative für Aktien. Wenn Inflation nicht bekämpft wird, ist sie kein Feind des Aktienmarkts, sondern ihr bester Freund.

Währungen: Der Euro als weichste Hartwährung der Welt

Mutmaßungen über eine, wenn auch überschaubare Leitzinswende in den USA – von der die EZB sehr weit entfernt ist – stärken den Dollar. Dieser kommt der Fed angesichts steigender Importpreise durchaus zugute. Schließlich stärkt er die amerikanische Kaufkraft und dämpft den importierten Inflationsdruck.

Umgekehrt sorgt die Abwertung des Euros für Exportstützung in Europa. Tut man der EZB Unrecht, wenn man unterstellt, dass ihr auch angesichts der Strukturschwächen jede Art der Konjunkturstimulierung wichtiger ist als Inflationsbekämpfung? Wenn man ihre Renditedrückung über fortlaufende Anleiheaufkaufprogramme betrachtet, ist diese Frage klar beantwortet.

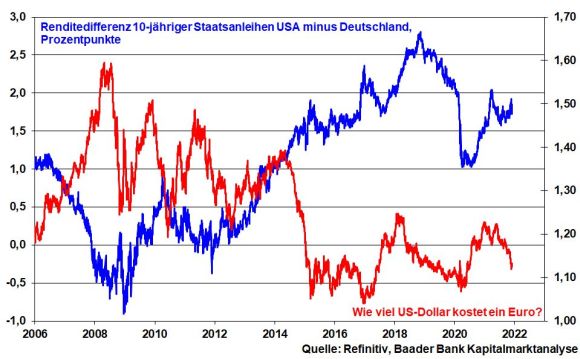

Tatsächlich sind Renditeunterschiede ein wesentliches Argument für Wechselkursbewegungen. Derzeit bieten 10-jährige US-Staatsanleihen rund 1,7 Prozentpunkte mehr Rendite als deutsche.

Aktienmärkte im Vergleich: Europa im Kopf-an-Kopf-Rennen mit Amerika

US-Aktien profitieren von attraktiven Standortqualitäten in Form vergleichsweise niedriger Unternehmenssteuern, Infrastrukturmaßnahmen und natürlich durch einen gewaltigen Digitalisierungs- und damit Wettbewerbsvorsprung. Doch im Vergleich zu den USA dürfte das Tempo der konjunkturellen Erholung in Europa aufgrund von Basiseffekten höher ausfallen.

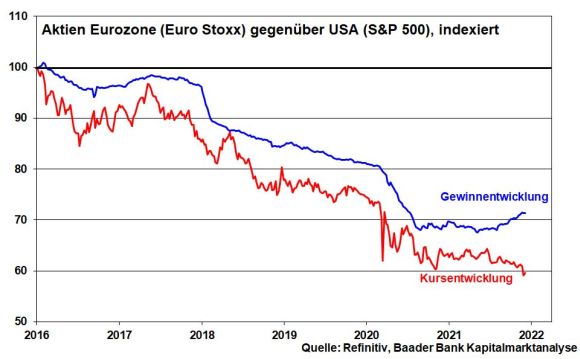

Damit wandelt sich das Handicap eines seit 2016 anhaltenden Gewinnnachteils europäischer gegenüber US-Unternehmen zu einem -vorteil. Aktien der Eurozone (Euro Stoxx) begegnen amerikanischen Titeln (S&P 500 Index) im kommenden Jahr fundamental mindestens auf Augenhöhe. Nach winterlich-viraler Schwäche dürften die ab Frühjahr einsetzende weltweite Konjunkturerholung die typisch zyklisch dominierten Aktien in Europa begünstigen und ihnen Nachholpotenzial verleihen.

Ebenso ist die Euro-schwächende Zinspolitik der EZB ein Pluspunkt für exportfreundliche Aktien der Eurozone.

Damit es aber nicht nur bei Nachholeffekten europäischer zu US-Aktien bleibt, ist eine durchgreifende Investitions- und Reformpolitik zwingend notwendig. Das Leistungsprinzip darf nie in Frage gestellt werden. Soziale Marktwirtschaft muss Vorrang vor einer gängelnden Staatswirtschaft haben. Nur so lassen sich die europäischen Standort- und Wachstumsqualitäten auf internationale Niveaus hieven, die dann auch Europas Aktien Wettbewerbsfähigkeit gegenüber US-Titeln verleihen.

2022 werden sich die asiatischen Schwellenländer wegen zunehmender Immunisierung gegenüber dem Coronavirus wieder positiver entwickeln. Insbesondere ein wiederauflebendes Wachstum in China sendet positive Ausstrahleffekte auf die gesamte Region. Ähnlich wie westliche Notenbanken wird die People’s Bank of China konjunkturstützend eingreifen und sich der Immobilien- und Schuldenkrise widmen. Ein Aktien-Hemmschuh bleibt allerdings, dass chinesische Konzerne speziell auf der Tech-Seite weiterhin harten staatlichen Regulierungen ausgesetzt sind. Die Bedrohung der monopolistischen Machtstrukturen durch z.B. Social Media wird von der KP mit allen Mitteln bekämpft. Trotz zu erwartender Kurszuwächse dürfte sich daher die Underperformance asiatischer Schwellenland-Aktien zu den Industriestaaten 2022 fortsetzen. Auch Lateinamerika bleibt ein Minderperformer. Neben einer Sippenhaft der Emerging Markets trägt oft genug auch eine verfehlte Wirtschaftspolitik Verantwortung dafür, dass selbst Rohstoffreichtum keine klare Trendwende an den Finanzmärkten begünstigt.

Branchen: Bäumchen wechsle dich

Nach abgeschlossener Konsolidierung werden sich die Gewinnperspektiven auch laut Unternehmensausblicken stabilisieren. Dabei stehen vor allem Konjunkturwerte im Fokus. Der zyklische Aufschwung dokumentiert sich in Europa vor allem in der Industrie. Bei Beruhigung der Chip-Krise spielen ebenso Autobauer ihre Stärken wieder aus. Und nach Abebben der aktuellen Corona-Welle zeigen………….

Besuchen Sie folgende Webseite um den vollständigen Beitrag zu lesen.